DE-2014-12-09-Accace_News Flash_Die Novelle des Buchhaltungsgesetzes_8.12.2014

Wir möchten Sie über die Novelle des Buchhaltungsgesetzes informieren, die ab 1. Januar 2015 in Kraft treten soll.

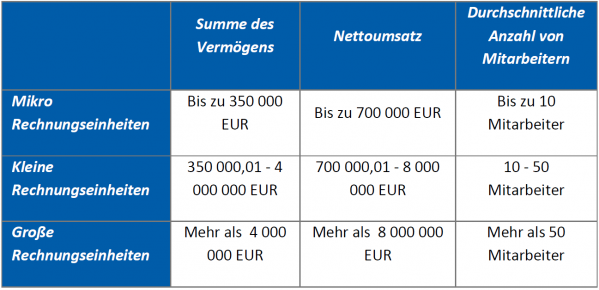

Neue Einteilung von sog. Mikro Rechnungseinheiten

Eine von den wichtigsten Änderungen ist eine neue Einteilung von sog. Mikro Rechnungseinheiten.

Ab dem 1. Januar 2015 wird man sog. Mikro, Kleine und Große Rechnungseinheiten unterscheiden. Diese Einteilung wird dann auch den Umfang des Jahresabschlusses beeinflussen. Die Einteilung wird von der Erfüllung von folgenden Bedingungen abhängen:

Für die richtige Einteilung muss die Mikro Rechnungseinheit zwei von oben genannten drei Bedingungen erfüllen und dies in zwei unmittelbar nachfolgenderen Bilanzierungszeiträume.

Die neugegründete Mikro Rechnungseinheit (zum Beispiel eine Mikro Rechnungseinheit, die im Jahr 2015 gegründet wird), wird sich nach der eigenen Entscheidung einteilen. Die Rechnungseinheit, die die Bedingungen für Mikro Rechnungseinheit erfüllt, kann sich jederzeit entscheiden wie Kleine Rechnungseinheit zu handeln.

Bestehende Rechnungseinheiten, die das Kalenderjahr als Bilanzierungszeitraum haben, werden bei der Einteilung in neue Gruppen erst ab 1.1.2015 fortsetzen, wobei sie auch den unmittelbar vorherigen Bilanzierungszeitraum in Betracht nehmen sollen.

Rechnungseinheiten, die das Wirtschaftsjahr als Bilanzierungszeitraum haben, werden nach neuen Regelungen erst in dem Wirtschaftsjahr handeln, das während des Jahres 2015 beginnt, wobei sie auch die Erfüllung von der Bedingungen in Betracht nehmen sollen zu dem Tag, an dem das Jahresabschluss während des Jahres 2015 vorbereitet wird.

Mittelung über die Feststellung des Jahresabschlusses

Die Novelle erweitert die Möglichkeit die Mitteilung über das Datum der Feststellung des Jahresabschlusses auch in schriftlicher Form einzureichen.

Im Jahr 2014 war die Mitteilung nur in elektronischer Form möglich oder mit der Wiedereinreichung vom ganzen (schon festgestellten) Jahresabschluss. Im Jahr 2015 wird es auch in schriftlicher Form möglich sein.

Das Muster von der Mitteilung wird vom Ministerium geregelt. Die Mittelung in schriftlicher Form soll an den Steuerbehörden geliefert werden.

Register der Jahresabschlüsse

Die Novelle des Buchhaltungsgesetzes verbessert auch die Funktionalität des Registers der Jahresabschlüsse um die Anzahl fehlerhafter und unvollständiger Einrichtungen zu reduzieren.

Im Falle fehlerhafter und unvollständiger Einrichtungen, werden die Steuerbehörde ermächtigt die Rechnungseinheiten aufzufordern, die Fehler zu beseitigen. Die Novelle regelt zugleich, dass wenn die Rechnungseinheit die Aufforderung nicht nachgekommen ist und die Mängel nicht beseitigt hat, die Einreichung wird als nichtgeliefert betrachtet sein.

Die Erfahrungen aus der Praxis haben gezeigt, dass Rechnungseinheiten die Kopien von im Register gespeicherten Dokumenten für unterschiedliche Gründen beanspruchen. Also werden die Orten ausgeweitert werden, wo die Kopien von Dokumenten zur Verfügung stehen.